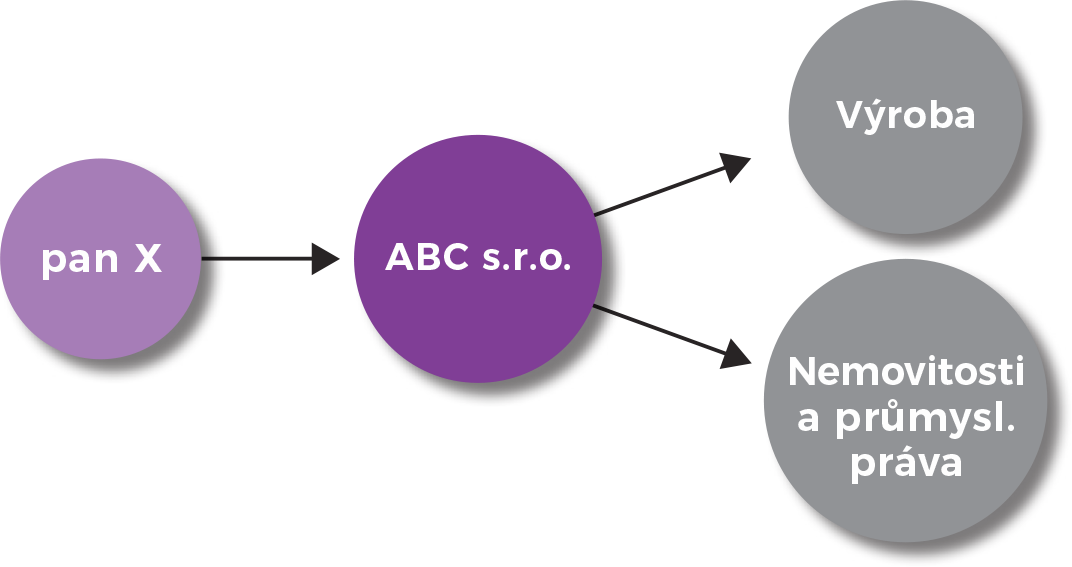

Původní stav:

Majitel firmy s výrobou vlastního sortimentu zaměstnává své potomky, kteří jsou výhledově způsobilí k převzetí vedení firmy. Ve firmě se po dobu její existence nashromáždil majetek a cenná průmyslová práva.

- společnost – výroba a inovace + majetek (nemovitosti cca 22 mil Kč a průmyslová práva cca 80 mil Kč)

- jeden 100% majitel

- obrat cca 250 mil Kč / rok

- cca 100 zaměstnanců

Důvody:

Klient chce zajistit širší rodině příjmy z firmy, umožnit bezpečné předání vedení firmy svým potomkům při zachování prosperity firmy a minimalizovat obecná rizika podnikání.

- ochrana firemního majetku – diverzifikace rizik z podnikání

- restrukturalizace společnosti pro přehlednější chod a předání

- zapojení členů rodiny do rozhodovacích procesů

Řešení:

Holdingová struktura umožňuje rodině klienta realizovat svůj vliv na podnikání skupiny dle soukromých rodinných pravidel. Vyčleněním majetku došlo k jeho výraznější ochraně. Skupina je připravena na postupné zapojování potomků do chodu podnikání a převzetí vedení nástupci.

- vytvoření nové společnosti – holdingové uspořádání

- vytvoření nové společnosti odštěpením z původní provozní společnosti

- ochrana firemního majetku

Návrh možné restrukturalizace

Stávající struktura

Funkční restrukturalizace na úrovni skupiny

Nabízíme objektivní pohled v problematice mezigenerační obměny. Díky našim zkušenostem, širokému expertnímu týmu a spolehlivosti Vám budeme v celém procesu oporou a rádcem.

Přihlaste se do našeho Newsletteru

Přihlaste se do našeho Newsletteru